Η ανάκαμψη των τιμών του πετρελαίου πιθανότατα θα χρειαστεί δεκαετίες και όχι χρόνια

του Julian Lee energypress.gr

Ποιος γνωρίζει πώς θα διαμορφωθεί η νέα “κανονικότητα” όσον αφορά τη ζήτηση για αργό πετρέλαιο όταν ο κορονοϊός θα έχει αρχίσει να περνά από το προσκήνιο στο παρασκήνιο των εξελίξεων; Εγώ πάντως σίγουρα όχι.

Ωστόσο, είναι πιθανό να είναι χαμηλότερη σε σχέση με το 2019 – και θα μπορούσε να παραμείνει έτσι για πολλά χρόνια. Αυτό θα δημιουργήσει πλεονάζουσα παραγωγική ικανότητα σε όλη την αλυσίδα εφοδιασμού πετρελαίου και θα βαρύνει επί των τιμών.

Ενώ εμφανίζονται σημάδια ότι μπορεί να έχουμε ξεπεράσει τα χειρότερα αυτής της ιστορικής βουτιάς στη ζήτηση πετρελαίου, τα σημάδια αυτά είναι πολύ “διστακτικά”. Κανείς δεν προβλέπει ταχεία ανάκαμψη στο σημείο που βρισκόμασταν πριν από το ξέσπασμα της πανδημίας.

Η αδύναμη ανάκαμψη και οι αερομεταφορές

Ορισμένοι, συμπεριλαμβανομένου του CEO της Royal Dutch Shell, Ben van Beurden, τείνουν προς την άποψη ότι η ζήτηση για πετρέλαιο μπορεί να μην ανακάμψει ποτέ πλήρως.

Οι αναλυτές της Citigroup δεν βλέπουν την κατανάλωση καυσίμων στον κλάδο των αερομεταφορών να επιστρέφει στο επίπεδο του 2019 μέχρι τουλάχιστον τα μέσα του 2022 – και αυτή είναι η μάλλον αισιόδοξη πλευρά του φάσματος των εκτιμήσεων.

Ο CEO της Boeing θεωρεί ότι η κυκλοφορία των επιβατών ενδέχεται να μην επιστρέψει στα επίπεδα του 2019 για τρία χρόνια και ακόμη και όταν το “κοινό” των πτήσεων επιστρέψει, οι αεροπορικές εταιρείες θα τείνουν να χρησιμοποιούν τα νεότερα και πιο αποδοτικά από ενεργειακή άποψη αεροσκάφη τους για να το μεταφέρουν, όπως έχουν σημειώσει και οι συνάδελφοί μου Liam Denning και Brooke Sutherland.

Ας κάνουμε λοιπόν μια υπόθεση για τις απώλειες στη μελλοντική ζήτηση και ας είμαστε μάλιστα σχετικά “φειδωλοί”. Ας υποθέσουμε ότι θα κινηθούν περί τα 5 εκατομμύρια βαρέλια την ημέρα. Δεν ακούγεται πολύ – είναι περίπου το 5% της παγκόσμιας ζήτησης πετρελαίου για το 2019.

Η μείωση της παγκόσμιας κατανάλωσης πετρελαίου τον Απρίλιο υπολογίζεται στα 35 εκατομμύρια βαρέλια την ημέρα και οι προβλέψεις εκτιμούν ότι η χρήση πετρελαίου για το σύνολο του 2020 θα είναι περίπου 10 εκατομμύρια βαρέλια την ημέρα (ή 10%) χαμηλότερη σε σχέση με εκείνη του 2019.

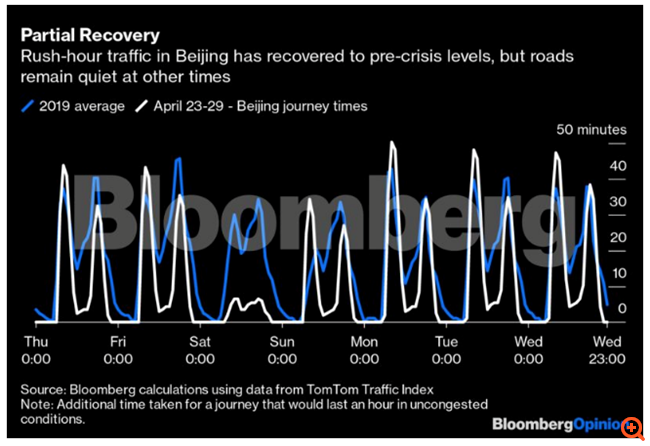

Η μορφή της ανάκαμψης της κίνησης στους δρόμους του Πεκίνου δεν “δείχνει” ολική επιστροφή στην κανονικότητα

Οι μόνιμες αλλαγές συνηθειών

Σίγουρα, πολλοί από εμάς θα επιστρέψουμε στον προ κορονοϊού τρόπο ζωής μας όσο πιο γρήγορα μπορούμε, άλλοι ωστόσο θα εγκαταλείψουν με χαρά την υποχρεωτική καθημερινή μετακίνηση προς τον χώρο εργασίας και θα εργάζονται συχνότερα από το σπίτι – πολλοί εργοδότες μπορεί να είναι ευτυχείς να ικανοποιήσουν το σχετικό αίτημα.

Μετά από μήνες επιτυχημένων τηλεδιασκέψεων, εκείνα τα επαγγελματικά ταξίδια που βοηθούσαν να διατηρούνται τα αεροπλάνα γεμάτα με υψηλόμισθους ταξιδιώτες μπορεί επίσης να επανεξεταστούν ενδελεχώς.

Αυτές οι αλλαγές μπορεί να αυξήσουν τη χρήση ηλεκτρικής ενέργειας, ενώ θα μειώνουν τη ζήτηση για καύσιμα, ωστόσο αυτό λίγο θα βοηθήσει τη βιομηχανία του πετρελαίου, η οποία αγωνίζεται όλο και περισσότερο να διατηρήσει τα μερίδιά της στον τομέα παραγωγής ηλεκτρικής ενέργειας.

Φυσικά, θα μπορούσαμε να αποτινάξουμε από πάνω μας συλλογικά αυτήν την τελευταία κρίση, όπως κάναμε και με το χρηματοοικονομικό δυστύχημα της περιόδου 2008-09, το οποίο παραδόθηκε στην ιστορία με μια φευγαλέα ματιά προς τα πίσω.

Ωστόσο η παγκόσμια πανδημία μοιάζει πολύ διαφορετική από την χρηματοοικονομική κρίση. Χτυπά τη σωματική μας ευεξία, καθώς και την οικονομική μας “υγεία” και μας έχει αναγκάσει όλους, στον έναν ή στον άλλο βαθμό, να υιοθετήσουμε νέους τρόπους διαβίωσης και εργασίας, είτε μας αρέσουν είτε όχι.

Ο κλάδος μπορεί να επιβιώσει από μια πτώση της τάξης του 5% στη μακροπρόθεσμη ζήτηση, ωστόσο υπό αυτές τις συνθήκες θα είναι πολύ πιο δύσκολο να αναπτυχθεί.

Η στρατηγική σημασία της πλεονάζουσας παραγωγικής ικανότητας

Μια τέτοια απώλεια θα προκαλέσει διαρθρωτική πλεονάζουσα παραγωγική ικανότητα, η οποία θα διατρέξει ολόκληρη την αλυσίδα εφοδιασμού του πετρελαίου. Θα υπάρχουν υπερβολικά πολλές πετρελαιοπηγές από τις οποίες θα εξορύσσεται πετρέλαιο, υπερβολικά πολλά πλοία για να το μετακινήσουν, υπερβολικά πολλά διυλιστήρια για να το επεξεργαστούν.

Ακόμη και πριν από την πανδημία, βλέπαμε έναν κόσμο στον οποίο η αύξηση της ζήτησης για πετρέλαιο συγκεντρωνόταν όλο και περισσότερο στα πλαστικά παρά στα καύσιμα.

Αυτή η παράμετρος ήδη “σκίαζε” τις προοπτικές των διυλιστηρίων στην Ευρώπη και τη Βόρεια Αμερική, που αντιμετωπίζουν επίσης αυξανόμενο ανταγωνισμό από νεότερες μονάδες στη Μέση Ανατολή και την Ασία, οι οποίες ήταν πιο αποδοτικές και είχαν ευεργετικά μακροπρόθεσμες συμφωνίες εφοδιασμού σε πετρέλαιο.

Μια παρατεταμένη πτώση της ζήτησης θα κάνει τον ανταγωνισμό πιο έντονο, καθώς περισσότερες μονάδες θα αναζητούν αγορές για τα πλεονάζοντα προϊόντα τους.

Το τμήμα του κλάδου που καταπιάνεται με την ανεύρεση του αργού και την άντλησή του από το έδαφος πιθανόν να αντιμετωπίσει λιγότερα προβλήματα. Οι πετρελαιοπηγές αρχίζουν φυσικά την κατιούσα πορεία τους όταν τεθούν σε λειτουργία, απαιτώντας από τους παραγωγούς να δημιουργούν συνεχώς νέα παραγωγική δραστηριότητα και σε άλλα σημεία.

Αυτό δεν είναι πουθενά τόσο προφανές όσο στον κλάδο του σχιστόλιθου στις ΗΠΑ. Ωστόσο, η δεύτερη “έκρηξη” του σχιστόλιθου στις ΗΠΑ οφειλόταν, μεταξύ άλλων, σε μια τάση ισχυρής αύξησης της παγκόσμιας ζήτησης πετρελαίου που διήρκεσε χρόνια.

Αυτό οδήγησε τους περισσότερους παραγωγούς πετρελαίου στον κόσμο, συμπεριλαμβανομένων σχεδόν όλων των χωρών του OPEC, να αντλούν όσο περισσότερο αργό μπορούσαν και βοήθησε στο να διατηρηθούν οι τιμές του πετρελαίου κοντά στα 50 δολάρια το βαρέλι.

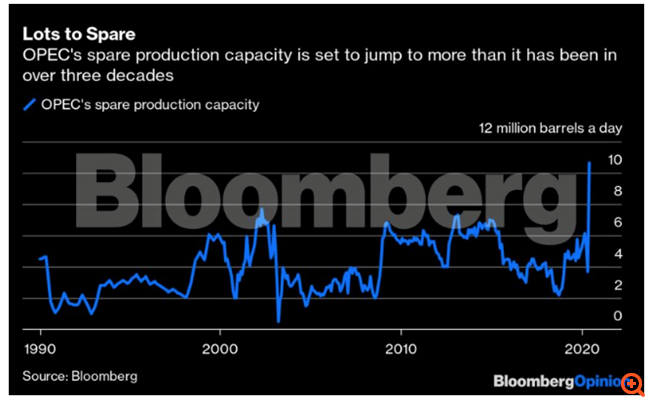

Η πλεονάζουσα παραγωγή αργού θα εκτιναχθεί

Οι ίδιοι αυτοί παραγωγοί του OPEC, ωστόσο, μειώνουν τώρα την παραγωγή τους κατά περισσότερο από 20%, ενώ και οι χώρες εκτός του καρτέλ βλέπουν την παραγωγή τους να μειώνεται κατά παρόμοια ποσοστά.

Είναι αλήθεια ότι μερικές από τις πετρελαιοπηγές που κλείνουν δεν θα ανοίξουν ξανά, ωστόσο οι περισσότερες θα περιμένουν “υπομονετικά” τους ιδιοκτήτες τους να βρουν την ευκαιρία να τις θέσουν ξανά σε λειτουργία.

Το άτυπο, αμείλικτο “άνω όριο” στις τιμές

Αυτή η υπερπλεονάζουσα παραγωγική ικανότητα θα θέσει ένα άτυπο αλλά εντελώς πραγματικό άνω όριο στις τιμές του πετρελαίου, όπως ακριβώς συνέβη καθ’ όλη τη διάρκεια της δεκαετίας του 1990.

Καμία μορφή διαχείρισης της προσφοράς από το μπλοκ υπό την ηγεσία της Σαουδικής Αραβίας και κανένας αμερικανικός προεδρικός εκφοβισμός ξένων παραγωγών πετρελαίου δεν θα μπορέσει να αφαιρέσει από την εξίσωση αυτήν την πλεονάζουσα παραγωγική ικανότητα.

Μόλις εξάλλου η τρέχουσα κρίση περάσει, το Ριάντ μπορεί να είναι λιγότερο πρόθυμο να παίξει το ρόλο του παραγωγού – εξισορροπητή (swing producer), περιορίζοντας την παραγωγή του την ώρα που όλοι οι υπόλοιποι θα ανοίγουν ξανά τις κάνουλές τους.

Κάθε φορά που οι τιμές του πετρελαίου θα αυξάνονται, οι παραγωγοί θα “τρέχουν” να κάνουν χρήση της αδρανούς παραγωγικής τους δυνατότητας, υπονομεύοντας την ανάκαμψη.

Μετά την κατακρήμνιση των τιμών του πετρελαίου στα μέσα της δεκαετίας του 1980, χρειάστηκαν δύο δεκαετίες για να επιστρέψουν οι τιμές στα προηγούμενα επίπεδα τους – ακόμη περισσότερο αν συνυπολογίσει κανείς και τις επιπτώσεις του πληθωρισμού.

Αυτή τη φορά, η αναμονή θα μπορούσε να είναι ακόμη πιο παρατεταμένη.

(Bloomberg Opinion, capital.gr)