ΖΗΤΗΣΗ ΑΓΟΡΑΣ

Η ενεργειακή κατανάλωση στη χώρα μας, συνεχώς αυξάνει και θα αυξάνει, α) ως αποτέλεσμα της αύξησης του ΑΕΠ, β) της βελτίωσης του βιοτικού επιπέδου, γ) του αριθμού των κυκλοφορούντων οχημάτων κλπ, με ρυθμούς αύξησης της τάξης του 2%, τουλάχιστον μέχρι το 2020, ήτοι αύξηση βενζινών περίπου 2,5% , πετρελαίου κίνησης κατά 2%, πετρελαίου θέρμανσης κατά 3,5% (δυσανάλογα μεγάλη και μη δικαιολογημένη). Η εξάρτησή μας από το πετρέλαιο , έχει ως αποτέλεσμα το ότι ο βαθμός της ενεργειακής εξάρτησης από εισαγωγές θα είναι σταθερά πάνω από το 70% μέχρι το 2020.

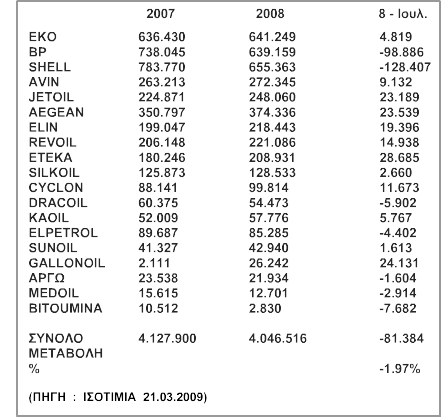

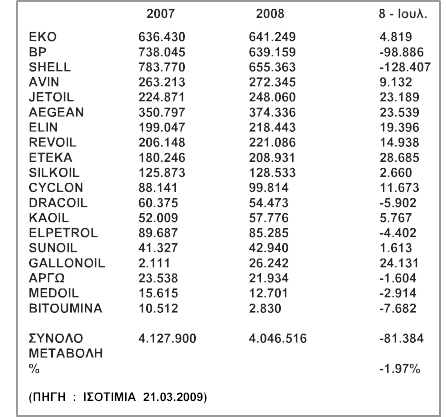

Οι πωλήσεις βενζίνης (σε τόνους)

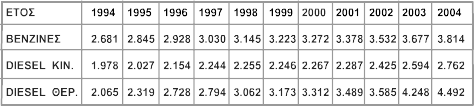

ΠΙΝΑΚΑΣ ΚΑΤΑΝΑΛΩΣΕΩΝ ΒΕΝΖΙΝΩΝ – ΠΕΤΡΕΛΑΙΩΝ

( 1994 – 2004 )

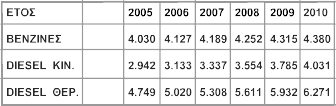

ΠΙΝΑΚΑΣ ΚΑΤΑΝΑΛΩΣΕΩΝ ΒΕΝΖΙΝΩΝ – ΠΕΤΡΕΛΑΙΩΝ

( 2005 – 2010 )

Η εξάρτηση αυτή είναι η μεγαλύτερη απ΄ όλες τις χώρες της Ε.Ε., το δε φυσικό αέριο και τα στερεά καύσιμα έχουν ένα πολύ μικρό ποσοστό συμμετοχής.

Η συμμετοχή των στερεών καυσίμων συνεχώς μειώνεται , η δε του φυσικού αερίου αυξάνεται, με συμμετοχή κατά το 2000 στα 6% και η οποία λογαριάζεται ότι θα αυξάνεται κάθε χρόνο. Η αύξηση αυτή, θα μπορούσε να ήταν και μεγαλύτερη, εάν η τιμή αυτού, καίτοι είναι κατά 25% περίπου φθηνότερη, του αργού πετρελαίου είναι εξίσου ακριβή, φοβόμαστε δε ότι θα ακριβύνει ακόμη περισσότερο όταν η χώρα μας κλιθεί να επαναδιαπραγματευθεί το συμβόλαιο που έχει και λήγει το 2015.

Ήδη, τα πρώτα μηνύματα τα πήραμε από την διένεξη Ρωσίας-Ουκρανίας-Βουλγαρίας, η οποία ήδη επηρέασε τα τιμολόγια οικιακής χρήσης φυσικού αερίου αυξάνοντάς τα κατά 32%. Υπ΄ όψιν ότι η τιμή του φυσικού αερίου ακολουθεί τις χρηματιστηριακές αυξομειώσεις της παγκόσμιας αγοράς, όπως αυτό γίνεται και με τις τιμές του αργού πετρελαίου, καίτοι η ζήτησή του είναι πολύ μικρή.

Η τιμή του φυσικού αερίου σήμερα που η ζήτηση είναι μικρή διαμορφώνεται αναλογικά με την τιμή του αργού πετρελαίου π.χ.: με τιμή αργού 62,25 δολάρια / βαρέλι , η τιμή του φυσικού αερίου είναι 8,22 δολάρια / 1000000 BTU που ισοδυναμεί με 46,80% δολάρια / βαρέλι.

Από τα παραπάνω φαίνεται ότι η τιμή του Φ.Α. είναι κατά 25% φθηνότερη του αργού, αλλά αυτό συμβαίνει σήμερα που η ζήτηση είναι μικρή, εάν αύριο η ζήτηση αυξηθεί κανείς δεν γνωρίζει και δεν υπόσχεται ότι θα είναι φθηνότερο του αργού πετρελαίου.

Εδώ, επίσης, θα πρέπει να τονισθεί η παγίδα στην οποία πέφτουν οι Έλληνες καταναλωτές, οι οποίοι προτρέπονται να μετατρέψουν την κεντρική τους θέρμανση από χρήση πετρελαίου θέρμανσης σε φυσικό αέριο, με μεγάλο κόστος, γιατί αυτό είναι σήμερα κατά 20% φθηνότερο του πετρελαίου θέρμανσης. Κανένα όμως συμβόλαιο σύνδεσης δεν εξασφαλίζει και για το μέλλον την συνέχιση της διαφοράς αυτής.

Ας δούμε το κόστος μετατροπής κλπ. για μια μέση τυπική πολυκατοικία των 12 διαμερισμάτων και με καυστήρα 100.000 kcal/h.

1. Δαπάνη εγκατάστασης φυσικού αερίου

α. Τέλη σύνδεσης για Αθήνα 750

β. Εγγύηση 330

γ. Αγορά λέβητα μαντεμένιου 2.380 (άνευ ΦΠΑ)

δ. Αγορά καυστήρα αερίου 1.650 (άνευ ΦΠΑ)

ε. Κόστος εργασίας , αντικατάστασης

σωληνώσεων, αποξήλωση

λεβητοστασίου κλπ. 4.500 (άνευ ΦΠΑ)

στ. ΣΥΝΟΛΟ 9.610

+ 19% ΦΠΑ 1.825

ΤΕΛΙΚΟ ΣΥΝΟΛΟ 11.435 ΕΥΡΩ

2. Δαπάνη Αγοράς (π.θ. ή φ.α.)

Α. Πετρελαίου θέρμανσης 7000 λίτρα

με 0,60/λίτρο 4200

Β. Φυσικό αέριο (αντίστοιχη ποσότητα) 3500

Πανελλαδικά σήμερα, 126000 νοικοκυριά έχουν συνδεθεί με το φυσικό αέριο (80000 Αθήνα, 33800 Θεσσαλονίκη) , η δε παρατηρούμενη διείσδυση είναι πολύ μεγάλη.

Ένα νέο καύσιμο βιοντίζελ εισέρχεται στην αγορά μετά την αντίστοιχη ψήφιση του νόμου που συμπληρώνει το Ν.3054/2002 και το οποίο σε πρώτη φάση σαν μείγμα έως 5% με το αντίστοιχο πετρέλαιο κίνησης βάσει της Ευρωπαϊκής οδηγίας ΕΝ/590 θα διοχετεύεται στην αγορά μέσω του υπάρχοντος δικτύου πρατηρίων πώλησης υγρών καυσίμων. Η συμμετοχή του στην κατανάλωση πρέπει να είναι μέχρι το 2010 5,75% των βενζινών και πετρελαίων που καταναλώνεται στις μεταφορές και κανείς δεν μας εξασφαλίζει ότι θα διατεθεί μέσω των υπαρχόντων πρατηρίων.

Θα πρέπει να προσθέσουμε ότι διεθνείς αναλυτές εκτιμούν ότι κυρίαρχη θέση στην ενεργειακή μας αγορά , τουλάχιστον μέχρι το 2020, θα έχει το πετρέλαιο, με άμεσο αποτέλεσμα την μεγάλη συναλλαγματική εκροή της χώρας μας, καθώς δεν αναμένεται να «φθηνύνει» η τιμή του αργού πετρελαίου, αλλά να σταθεροποιηθεί , περίπου πάνω από 50 δολάρια το βαρέλι.

Από τα παραπάνω , εν συντομία εκτεθέντα, συνάγεται ότι το πετρέλαιο είναι και θα παραμείνει το «κυρίαρχο» καύσιμο της Ελληνικής αγοράς για την κίνηση οχημάτων, με μερίδιο 60% στην τελική κατανάλωση. Το μοντέλο αυτό της ενεργειακής και οικονομικής ανάπτυξης που ακολουθείται και συνεχίζει να ακολουθεί η χώρα μας είναι κατ΄ εξοχήν: α) σπάταλο, β) ρυπογόνο , κι έτσι υπονομεύεται κάθε προσπάθεια ανταγωνιστικότητας και περιβαλλοντικής αναβάθμισης της χώρας μας και άρα αποτυχία επίτευξης στόχων που απορρέουν από διεθνείς συμφωνίες, π.χ. Κυότο . Ο εθνικός στόχος για το 2010, βάση της συμφωνίας αυτής, είναι για τα αέρια του θερμοκηπίου +25% σε σχέση με το 1990, αλλά αναμενόμενο +35,8%.

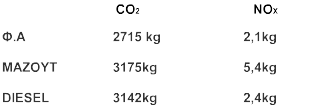

Εκπομπές ρύπων κατά την καύση ενός τόνου :

Οι μεταφορές είναι ο τομέας με την μεγαλύτερη ενεργειακή κατανάλωση και ο οποίος συνεχώς παρουσιάζει αυξημένη ζήτηση, η οποία καλύπτεται κατά 70% από τα 8000 περίπου πρατήρια πώλησης υγρών καυσίμων, (κατά την απογραφή του Υπουργείου Ανάπτυξης το 1999 ήταν 7311), που υπάρχουν την ηπειρωτική και νησιωτική Ελλάδα, αριθμός μεγάλος σε σχέση , τόσο με τον πληθυσμό, όσο και με τα κυκλοφορούντα αυτοκίνητα, αρκούντως ικανοποιητικός, όμως, λόγω του γεωγραφικού ανάγλυφου της χώρας μας. Το υπόλοιπο δε 30% καλύπτεται, είτε από απευθείας παραδόσεις των διυλιστηρίων και των εταιρειών εμπορίας πετρελαιοειδών σε μεγάλους τελικούς καταναλωτές , π.χ. αστικές συγκοινωνίες, ΔΕΗ, ένοπλες δυνάμεις, εταιρείες μεταφορών κλπ, είτε από τα κυκλώματα της παράνομης διακίνησης με τις γνωστές συνέπειες της δασμοφοροδιαφυγής (1,5 δις. Ετησίως) και του αθέμιτου ανταγωνισμού.

Οι κατά μέσο όρο ετήσιες πωλήσεις των πρατηρίων είναι περίπου της τάξεως των 700 m3.